发布日期:2025-07-11 05:31 点击次数:128

起首:WEMONEY盘问室

2024年,泸州银行的中枢一级成本敷裕率为8.27%,在三家白酒系上市银行中最低。

2024年,泸州银行的中枢一级成本敷裕率为8.27%,在三家白酒系上市银行中最低。

刚刚告示18亿港元定增运筹帷幄仅十余天,泸州银行便紧迫猬缩议案。近期,市集对泸州银行较着低于净金钱与市价的1.85港元/股订价疑问重重。

7月9日,泸州银行恢复WEMONEY盘问室称,此价钱仅为“示例”,实质订价不决。

据了解,这次补充成本的必要性源于其中枢一级成本敷裕率已降至8.27%。不外,不异值得关爱的是,在银行业巨额息差承压的配景下,该行2024年净息差逆势高涨至2.49%,位列30家(A+H股)上市城商行之首,但房地产业不良率微升至4.96%,建筑业贷款汇集度攀升至30.80%,其风险管控能力靠近查验。

中枢成本敷裕率偏低

定增决议暂缓待估

在6月9日,泸州银行公告称,运筹帷幄在月底召开的鼓动大会,审议包括拟刊行不朝上10亿股新H股,募资金额不低于18.5亿港元的定增运筹帷幄,用于补充中枢一级成本。

但在6月25日晚,该行又公告称,由于鼓动对非公开导行关联议案建议意见,董事会决定暂缓将关联议案提呈鼓动大会。

而WEMONEY盘问室精采到,泸州银行本次定增的刊行价钱为不低于1.85港元/股,仅是其2024年末每股净金钱(东说念主民币3.73元约便是4.08港元)的45.34%,也低于该行二级市集股价(7月9日收盘价2.44港元/股)约24.18%。

对此,泸州银行在给WEMONEY盘问室的回复函中示意,此前通函中所说起的1.85 港元并非实质定增刊行价,而是按照联交所审阅条件,以董事会公告日4月1日的收市价以及4月1日前邻接5个来去日的平均收市价为基准,作念出的测算形式示例。凭据通函中公布的增发订价方式,最终刊行价钱将在参考公说念来去限定、成本市集景况及我行股价的前提下,凭据上市限定的条件,由董事会授权东说念主士与承销商推断打算后厘定。

看成白酒系上市银行之一,扬弃2024年末,包括泸州老窖、泸州市财政局、泸州国有金钱运筹帷幄有限公司等在内的泸州系国资算计执有泸州银行44.15%的内资股股份。

关于原鼓动来说,当银行定增新股时,若不参与认购,则原先的执股比例会被稀释。举例,原鼓动执股10%,定增后可能降至8%,导致表决权相应减少。另外,总股本的加多也会导致每股净金钱及每股收益被摊薄,或影响鼓动分成金额。

此外,若定增价钱显贵低于市价或净金钱,则原鼓动权柄被变相侵蚀。举例:0.5PB定增时,原鼓动平直损背信10%权柄。

而扬弃2024年末,泸州银行的中枢一级成本敷裕率为8.27%,且近5年来一直守护8%傍边的水平。而同期,宜宾银行的中枢一级成本敷裕率为12.61%;贵州银行的中枢一级成本敷裕率为12.24%。

净息差逆势最初

非息收入结构变化显贵

泸州银行的前身是建造于1997年的泸州城市协作银行,于2018年12月在港交所主板上市。

2022年—2024年,泸州银行分别杀青营业收入39.02亿元、47.7亿元和52.09亿元,同比增长3.33%、22.55%和9.20%;杀青归母净利润8.08亿元、9.94亿元和12.76亿元,同比增长9.98%、23.12%和28.31%。

从营收和归母净利润来看,近三年来,泸州银行事迹执续增长。

单从2024年来看,泸州银行杀青营业收入52.09亿元,其中,利息净收入35.19亿元,同比增长13.94%,占比67.55%;非利息收入16.90亿元,同比增长0.49%,占比32.45%。

在非利息收入中,手续费及佣金净收入为1.74亿元,同比增长68.54%;来去活动净收益、金融投资净收益过甚他营业收入为15.17亿元,同比下跌3.93%。

而在来去活动净收益、金融投资净收益过甚他营业收入中,来去活动净收益为9.4亿元,同比下滑19.74%;金融投资净收益为2.6亿元,同比下跌26.55%;其他营业收入为3.17亿元,同比增长486.33%。

由此来看,2024年,泸州银行事迹增长主要来自于利息净收入,而非利息收入中,除手续费及佣金收入和其他营业收入增长外,来去活动净收益、金融投资净收益齐出现下滑。

而据年报表露,其他营业收入暴增,主要由于抵债金钱治理损益大增所致。

2024年,泸州银行的净息差达到2.49%,较上年增长0.1个百分点,在30家(A+H股)上市城商银中名循序一。显贵高于2024年末,中邦交易银行1.52%的净息差水平。

在息差承压配景下,该行是若何杀青逆势增长的?

从欠债端来看,2024年,泸州银行的进款总和为1299.17亿元,平均成本率为2.61%,较上年下跌0.33个百分点。其中,公司进款554.7亿元,利息支拨10.69亿元,平均成本率为1.93%;个东说念主进款744.47亿元,利息支拨23.25亿元,平均成本率为3.12%。

2024年,泸州银行的客户进款利息支拨为33.94亿元,较上年下跌1.29亿元,降幅3.67%。举座利息支拨39.99亿元,较上年下跌1.36亿元,降幅3.29%。

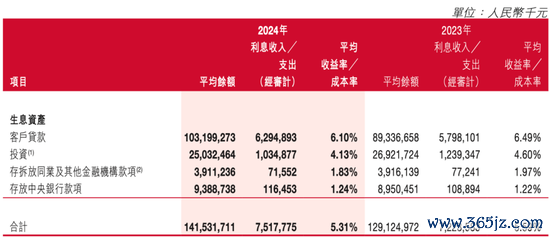

而从金钱端来看,2024年,泸州银行繁殖金钱平均收益率达到5.31%,天然较上年下跌0.28个百分点,但仍在行业中名次前方。其中,客户贷款1031.99亿元,平均收益率为6.10%;投资250.32亿元,平均收益率为4.13%。

泸州银行2024年繁殖金钱情况

2024年,泸州银行的繁殖金钱算计为1415.32亿元,较上年增长124.07亿元,增幅为9.61%。利息收入算计为75.18亿元,较上年增长2.94亿元,增幅为4.07%。

一降一增之间,2024年,泸州银行杀青利息净收入35.19亿元,同比增幅13.94%,高于繁殖金钱平均余额增幅(9.61%)。

泸州银行方面示意,频年来坚执审慎慎重的运筹帷幄策略,保证金钱欠债在总量上均衡、结构上合理,在风险可控领域内杀青收益最大化。

房地产业不良率微增

建筑业贷款占比普及

2024年,泸州银行的不良贷款率为1.19%,较上年下跌0.16个百分点,也曾邻接两年下跌。

从行业差别来看,房地产业是泸州银行不良率名循序一的行业,不良率达到4.96%,较上年增长0.12个百分点,不良贷款金额为3.99亿元。

对此,泸州银行示意,已对房地产贷款计提了敷裕的减值准备,况兼强调,将提防化解房地产范畴风险,看成刻下风险料理职责的重中之重。

除房地产外,泸州银行的其余行业不良率齐保执在1%以下。而从不良贷款金额来看,租借和商务干事业在系数行业中名循序一,不良贷款金额为20亿元,不良贷款率为0.66%。

其次为建筑业,不良贷款金额为7.39亿元,不良率为0.23%。这两个行业亦然泸州银行贷款总和名次前两位的行业。

而值得一提的是,泸州银行的建筑业贷款频年来增长较快,从2020年占比14.6%全部攀升至2024年的30.80%。2024年,该行的建筑业贷款为318.02亿元,同比增长23.8%。

泸州银行称,建筑业贷款增长主要汇集于建筑产业供应链业务。

除公司类贷款外,泸州银行的零卖贷款不良率有所增长。2024年,泸州银行的零卖贷款不良率为3.66%,较2023年高涨1.11个百分点。

对此,泸州银行示意,受市集经济环境下行影响,部分行业靠近运筹帷幄压力,应收账款收回不足时,住户收入见解性受到冲击,导致还款能力变差,部分客户出现暂时的流动性艰辛,无法按期足额偿还贷款。不外,跟着宏不雅经济战术执续发力,在经济回暖向好的趋势下,这一景况有望取得改善。

从拨备遁藏率来看,2024年,泸州银行的拨备遁藏率为435.19%,较上年增长62.77个百分点。扬弃2024年末,泸州银行金钱总和为1710亿元,同比增长8.48%。

面对银行业参预低利率、低利差阶段靠近的压力和挑战,泸州银行示意将积极主动应酬,执续强化自己秉性化相反化的竞争上风,普及干事能力和风险料理能力,推动业务慎重发展。

定增决议悬而未决,泸州银行成本压力尚待缓解。尽管其凭借欠债成本灵验压降杀青了净息差的逆势上扬,但房地产范畴的风险敞口、建筑业贷款的汇集度攀升以及零卖贷款不良率的较着上升,均辅导着在经济下行期金钱质地料理的挑战。泸州银行能否在补充成本的同期,灵验均衡增长、收益与风险,WEMONEY盘问室将执续关爱其增发决议的最终落定及后续运筹帷幄策略的实施奏效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:秦艺