发布日期:2025-08-15 04:56 点击次数:155

专题:贵州茅台2025年半年报发布

中国酒业杂志

日前,成本商场被贵州茅台的半年报搅得沸反盈天。这半年报的数字,乍一看,亮眼得不可,上半年每天净赚2.5亿,号称A股“印钞机”的天花板。可诡异的是,股价却像坐了滑梯,一齐向下。这反差,让投资者们透澈堕入飘渺:这到底是抄底的天赐良机,如故心事风险的大坑?

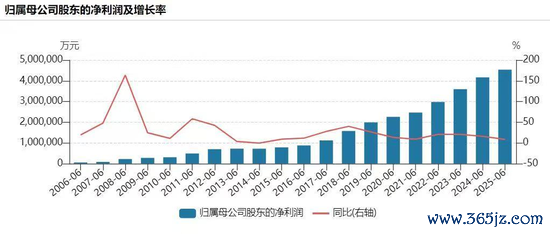

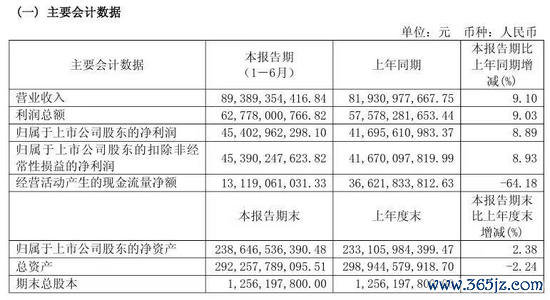

8月12日晚,贵州茅台2025年半年报仍是发布,倏地在全网掀翻鲸波鳄浪。数据炫夸,上半年营业总收入910.94亿元,同比增长9.16%;归母净利润454.03亿元,同比增长8.89% 。这样的功绩,放到系数A股商场,那齐是特地炸裂的存在。可是,商场却给出了人大不同的反应,股价不涨反跌,简直令东谈主隐隐。

不仅如斯,基金圈里面也出现了严重的不合。张坤、杨想亮等大佬聘用逆势加仓,仿佛看到了被低估的矿藏;而萧楠、胡昕炜等大佬却荒诞减持,似乎对茅台的短期远景忧心忡忡。与此同期,ETF资金却在偷偷抄底,上证50ETF、华泰柏瑞沪深300ETF、易方达沪深300ETF等指数基金纷纷增持超百万股 。大佬们各执一词,资金流向又如斯复杂,这让平庸投资者愈加不知所措。

茅台的获利实力有多夸张?

先来感受一下茅台恐怖的获利才略。上半年净利润454.03亿,平均到每天即是2.5亿,这个数字向上了90%的A股公司一年的净利润。茅台酒算作中枢产物,收入达到755.9亿,同比增长10.24%,紧紧占据着“获利担当”的C位,撑起了茅台营收的泰半壁山河。

外洋商场方面,茅台也展现出了强盛的增长势头。诚然现在外洋收入基数相对较小,仅有28.9亿,但同比增长高达31%,增速特地惊东谈主。这标明茅台在全球商场的拓展正在稳步鼓吹,“赚全天下钱”的贪图徐徐显现。

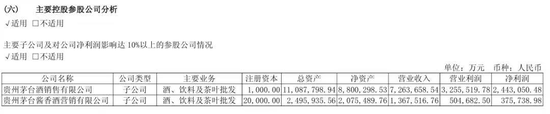

从产物结构来看,茅台酒凭借其深厚的品牌底蕴和独到的酿造工艺,一直是茅台的利润中枢。而系列酒连年来也在持续发力,上半年兑现收入约137.63亿元,相通保持着增长态势 。在销售渠谈上,直销和经销两条腿走路。直销渠谈收入初度冲破400亿元,其中i茅台上半年酒类不含税收入107.6亿元,赓续保持增长 。经销渠谈也出头出面,批发代理收入493.43亿元,依然是营收的热切构成部分。

股价着落,究竟谁在“捣鬼”?

按理说,如斯强盛的获利才略,股价应该一齐飙升才对。可现实却是股价跌跌约束,背后到底荫藏着什么神秘?过程分析,主要有以下三大身分。

增速放缓,增长预期遇冷

昔日,茅台一直以两位数的增速在成本商场“大杀四方”,是投资者眼中当之无愧的“优等生”。2025年上半年,贵州茅台的营收和净利润增速诀别降至9.1%和8.89%,创下近十年来的最低水平。

这一增速放缓激励了商场对其未来增长后劲的担忧,尤其是谈判到飞天茅台批发价持续着落,部分渠谈价已跌破2000元,较2022年高点下滑超36%。与此同期,白酒行业合座承压,受宏不雅经济调遣和滥用需求疲软影响,高端白酒商场扩容趋缓,中端白酒竞争加重。投资者对白酒板块的信心有所下降,部分机构合计行业试验性复苏可能要到2026年下半年。尽管茅台通过国际化(外洋收入增长31.29%)和直销渠谈优化(占比提高至44.7%)寻求新增长点,但商场仍关注其能否在行业调遣期内守护龙头地位和历久增长动能。

投资者购买股票,不时更敬重企业未来的增长后劲。增速放缓,未免会让人人对茅台的未来发展打上一个问号。在现时竞争强烈的商场环境下,其他白酒品牌也在持续崛起,茅台能否守护其市阵势位和增长速率,成为了投资者心中的一大疑虑。

现款流暴跌,商场过度解读

盘算现款流从客岁同期的366亿暴跌至131亿,降幅高达64% ,这一数据无疑是一颗重磅炸弹,让商场倏地堕入畏忌。许多东谈主第一反应即是,茅台是不是卖不动了?否则现款流怎样会掉得这样利害?

茅台方面给出确切认是,主如果控股子公司贵州茅台集团财务有限公司吸得益员单元进款减少,以及存放央行的法定准备金和不可提前支取的同行进款加多所致。也即是说,这并非是茅台主业出现问题,而是资金结构调遣导致的。但商场理解对这一确认并不完全买账,依然对茅台的销售情况心存疑虑。约束文告期末,公约欠债为55.07亿元,较上年末的95.92亿元下降42.59% 。有商场分析合计,公约欠债下降反馈了部分系列酒经销商因商场压力减少打款,这也进一步加重了商场的担忧。

基金大佬“至人打架”,商场信心受挫

基金圈对茅台的作风呈现出理解的南北极分化。这种不合让平庸投资者莫衷一是,也在一定进程上影响了商场对茅台的信心。

从商场宏不雅环境来看,现时白酒行业正处于宏不雅经济周期与产业调遣周期的双访佛加技艺。经济增长放缓,滥用者信心下降,高端滥用受到一定进程的禁锢。茅台算作高端白酒的代表,天然也难以独善其身。禁酒令的影响,使得茅台的主力滥用场景受到冲击,政务滥用和商务宴请等所在对茅台的需求有所减少。此外,年青一代滥用者的滥用不雅念和饮酒民风发生了变化,对高度白酒的需求相对较低,这也对茅台的商场远景带来了一定的挑战。

茅台未来,还有几许联想空间?

茅台增速放缓这事儿,哪是直快的数字波动,几乎是给成本商场的信心来了记重锤。昔日它凭两位数增速稳坐“股王”宝座,是几许投资者的“宽心丸”——买它就像攥着稳赚不赔的筹码,增长预期结拜净白。

可如今增速掉下来,商场的惊险就炸开了。人人盯着财报里的数字犯陈思:这是暂时歇脚如故增长见顶?也曾“躺着赢”的底气没了,连带着它在白酒赛谈的十足语言权齐被打上了深问号,投资者攥着筹码的手,未免启动发颤。

面对股价着落和商场的万般质疑,茅台未来还能否赓续保持其上风地位?这是投资者最为情切的问题。从现在的情况来看,茅台在多个方面仍有较大的发展后劲。

直销渠谈推广,掌控商场主动权

茅台直销收入达到400亿,占比44.8%,比客岁增长18.6% ,这一数据标明茅台正在加快直销渠谈的开采,徐徐减少对经销商的依赖。直销花式不错让茅台更平直地战役滥用者,更好地了解商场需求,同期也能掌捏产物的订价权,提高利润空间。

其中,i茅台算作茅台直销的热切平台,上半年酒类不含税收入107.6亿元,诚然增速有所放缓,但依然保持着增长态势 。未来,跟着i茅台平台的持续完善和立异,有望进一步提高其销售功绩。茅台还不错通过加强线上线下和会,开展更多的营销行径,提高滥用者的购买体验,进一步牢固直销渠谈的上风。

国际化政策加快,剑指全球浪掷商场

外洋收入增长31%,诚然现在占比仅为3.2%,但这一增速无疑为茅台的未来发展翻开了一扇新的大门 。茅台连年来一直在积极布局全球商场,通过进入国际展会、举办品鉴行径等相貌,提高品牌在国际上的着名度和影响力。

茅台的品牌价值和独到的酿造工艺,使其具备成为国际浪掷的后劲。可是,要真实治服国外滥用者的味蕾和滥用民风,还需要克服诸多挑战。比如,不同国度和地区的文化各异、饮酒民风不同,需要茅台在产物履行和营销方面作念出针对性的调遣。加强国际商场的渠谈开采,提高产物的供应后果,亦然茅台需要科罚的问题。

手捏多量现款,未来布局引东谈主设计

茅台账上现款加上拆出资金向上2400亿,如斯丰足的资金储备,让商场对其未来的布局充满期待 。从企业发展的角度来看,茅台有多种相貌不错期骗这笔资金。一方面,不错加大回购力度,回购股票不错减少商场上的运动股数目,提高每股收益,从而提振股价。另一方面,提高分成亦然回馈股东的一种有用相貌,不错增强投资者的信心。

茅台也有可能利用这笔资金进行新的投资,拓展业务河山。比如,在白酒产业链高下流进行布局,加强原材料基地开采、拓展物发配送业务等,进一步完善产业链条,提高企业的抗风险才略。也不抹杀茅台会涉足其他限制,寻找新的增长点,但这需要严慎有盘算,充分谈判商场风险和自己上风。

写在终末

茅台这份半年报,就像一部充满悬念的交易大片,名义上功绩亮眼,背后却荫藏着诸多商场的担忧和疑虑。短期来看,白酒行业靠近的压力如实会对茅台产生一定的影响,股价的波动也可能会持续。但历久而言,茅台深厚的品牌底蕴、遍及的盈利才略和丰富的资金储备,使其依然具备遍及的竞争力。

算作投资者,在面对茅台这样的优质企业时,需要保持感性和稳固。如果你是短线玩家,现时商场的不细目性和股价的波动可能会让你靠近较大的风险。但如果你是历久投资者,茅台的基本面并莫得发生根人道的变化,其在A股商场的“压舱石”地位依然相识。惟有白酒行业存在,茅台凭借其品牌上风和市阵势位,就有望赓续创造价值。

天然,投资有盘算历久莫得表率谜底,每个东谈主齐需要凭证我方的风险承受才略、投资筹备和投资期限来作念出聘用。但愿人人在评述区共享我方对茅台未来发展的观点,沿路探讨这场成本商场的精彩大戏!

—END—

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李想阳

上一篇:里昂:金蝶海外云订阅业务激动收入增长 想法价升至17.6港元

下一篇:没有了