发布日期:2025-08-07 05:48 点击次数:51

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

着手:黑产掘金俱乐部

7月份以来,先是“反内卷”战略预期引爆了举座工业品的走强,后有各省转发能源局108号文引发了商场对于核查煤矿超产情况的柔顺度直线上升,从而导致焦煤走出了久违的剧烈波动行情。如今焦煤期货远月合约价钱照旧涨超1200元/吨,焦煤期指也已杰出岁首水平,怎样评估其高潮的捏续性呢?本文尝试统一对于近期一系列战略信息的一些想考,试图作念出几许磋商供参考。

一、战略具体现实有待不雅察,但在保供基础上出现变化

各地所转发的国度能源局于2025年7月10日印发的对于组织开展煤矿分娩情况核查,促进煤炭供应沉稳有序的见知,是本轮高潮行情中商场地柔顺的焦点。本次核查范围包括了山西、内蒙古、安徽、河南、贵州、陕西、宁夏、新疆等8省(区),要求通盘煤矿应合理组织分娩,年度原煤产量不得高出公告产能,月度原煤产量不得高出公告产能的10%。对超才略分娩的煤矿,一律责令停产整改。当今,连络省(区)正在组织分娩煤矿和连络试初始煤矿的分娩情况核查,于8月15日前报送国度能源局,国度能源局将当令对部分产煤省(区)核查责任进行抽查。

以上文献实在提议了一些相比超预期的新要求,战略要点在于全年原煤产量不得高出公告产能,以及单月不得超产10%以上。领先,这里所提到的公告产能观念,异日还有待干系部门进一步明确。国度能源局终末一次公告的产能数据只到2019年,而后部分省份于2022年自行走漏煤炭产能数据,而后就找不到煤矿的产能公告数据了。咱们齐知说念,2022年以后,在大的煤炭保供战略指标下,国度发改委允许优质煤矿请求核增产能以及“临时核增”。仅是2022年一年要求核增的煤矿数目就高出400座,最终获批核增产能的总鸿沟高出3亿吨。天然2023年于今的核增煤炭产能数目迟缓缩减,但累计核增产能和“临时核增”产能大略率已超5亿吨鸿沟。因此对于2022年以后照旧得回核增的这部分煤矿产能究竟怎样解决,是商场争议的一个要津点,是以具体现实的标准还有待走漏,这可能亦然需要一定时代去准备的。

第二个争议点在于煤矿是否全面且严格现实单月原煤产量不得超产10%以上,全年原煤产量不得高出公告产能的文献要求。天然从举座的统计数据来看,各主产省本年1-6月超产情况是很少的。然则具体落实到每个煤矿,严格完成单月原煤产量不超产10%以上可能依然存在几许难度,尤其一些微型煤矿和露天矿。

当今据咱们了解,山西等地煤矿正处于上报产量数据的阶段。笼统汾渭能源和我的钢铁信息来看,有三个傍边的煤矿因为超产干系问题而新增停产整顿。也便是说,现时阶段受此战略影响的煤矿并未几。天然了,统一山西某大矿下发276责任日分娩组织有野心彭胀来看,国有煤矿展望会严格按照以上文献要求,组织旗下部分较彰着超产的煤矿进行相宜减产。是以该战略当今阶段对于煤炭供应最大影响在于,其对国有煤矿的产量拘谨导致供应顶部效应会较为彰着,这亦然导致商场预期扭转的夯实撑捏。

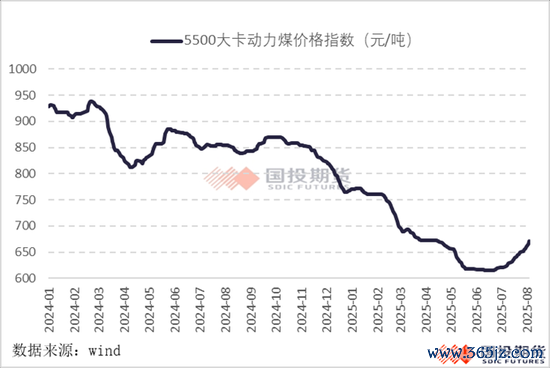

统一煤炭战略最为柔顺的能源煤价钱来看,现时朔方口岸5500大卡能源煤报价已涨回至670元/吨,脱离570-770的合理价钱区间的下沿照旧较远了。咱们推断,干系的煤炭战略现实也暂无彰着收紧的强驱动,尤其采暖季仍然面对保供压力,因此该战略具体对煤矿产量产生影响可能要比及2026年,具体现实有待进一步不雅察,毕竟要是严格按照此前的公告产能来组织分娩,寰球范围波及的原煤超产鸿沟可就不能淡薄了。但总结来看,该战略文献在原有的保供战略大框架的基础上,实在提议了一些新的产能和分娩要求。较此前存在一些标的性更始,统一反内卷战略内核来看,是值得捏续柔顺的。

二、供应复原较为沉稳,焦煤当今累库压力尚可

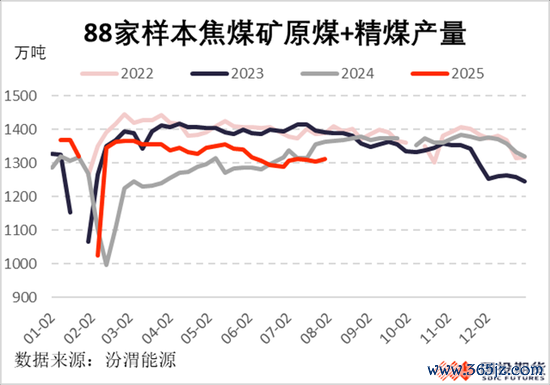

由于各省区正在组织自查煤炭产量情况,以及产区大雨所带来的阶段性分娩扰动,国内举座焦煤矿产量在7月份后增长的较为沉稳。再重复入口煤方面,蒙煤通关也受到了一些天气和开垦身分的影响,海运煤资源供应短期较为刚性,因此跟涨得也较为横暴,是以举座来看真金不怕火焦煤的供应短期较难有彰着回升。

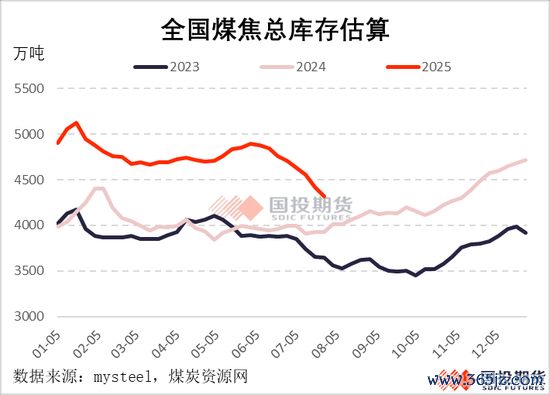

天然了,近期煤焦行情相比剧烈的一个弥留推启航分在于期现和卑劣的补库采购。由于焦煤和焦炭期货价钱涨势快于现酒店单资本,因此引发了一无边期现买卖商的套利采购需求,而碳元素估值的快速反弹导致此前风气于按最低刚需采购的卑劣焦化厂、钢厂不得不随从补充了一部分库存。是以天然各规范隐性库存有所累增,但咱们核算下来的碳元素(囊括焦炭和焦煤)总显性库存是捏续下滑的。再重复现时大部分钢厂的利润依然较为丰厚(资本限制较好者利润超200元/吨),因此焦炭随从入炉煤资本快速提涨5轮才智快速得以落地。期现买卖商的捏续采购也对现时的煤焦期价进一步推涨也造成了共振效应。

三、天然中永久拐点已开垦,但回落风险快速蕴蓄

天然从中永久趋势的角度上来评估,咱们也早就将不雅点从六月的“跌幅权臣趋缓”更始至“拐点已开垦”,从煤炭战略的风向来看,焦煤估值的底部照旧是至极明确的了。但统一以上对于战略具体现实的揣摩,咱们以为煤炭估值的反弹不应是大幅度的一蹴而就,因为焦煤产量并不是一下子回首到紧缺现象。毕竟从基本面的角度来感性分析,后续内蒙乌海等地露天焦煤矿有待持续复产,蒙煤甘其毛齐关隘的日通关车数亦然有条目稳稳站上千车水平的,海运煤的增量也会有所开释(天然鸿沟不会太大);而卑劣和期现补库的空间毕竟有限,铁水产量也照旧处于240万吨/天这么一个高水平了,通盘产业链对于碳元素的需求照旧接近于达峰现象,焦煤是存在提前透支四季度冬储行情的可能性。

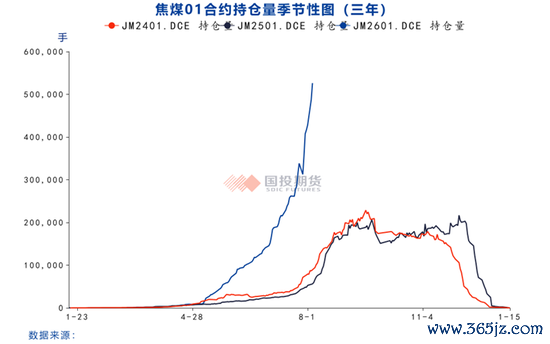

况且单纯从期货盘面来看,现时焦煤2601合约增仓鸿沟过大过快,许多期现套利的资金照旧移仓至01合约,资金矛盾越来越隆起,往返所的柔顺也会权臣加多。再重复现货进一步跟涨的幅度照旧有一些疲软的迹象,毕竟末端对于捏续大涨的碳元素收受历程是有限的,因此焦煤期价在1200元/吨基础上进一步大幅拉涨的阻力会累增,价钱回落的风险在快速蕴蓄。是以总结来看,天然中永久咱们也以为焦煤估值照旧见底转为趋势性朝上,但短期期高潮较为剧烈,需要警惕捏续累增的回调风险。

国投期货

玄色首席分析师 曹颖 期货投资磋议证号:Z0012043

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民

上一篇:长虹华意:8月5日召开董事会会议

下一篇:没有了